Ми поволі підходимо до того, що потрібно долати наслідки військової агресії, спричиненої російською федерацією. Великих збитків та руйнувань завдано цивільній інфраструктурі, постраждав український бізнес. Важливим етапом відновлення є оцінка упущеної вигоди — процедура, яка допомагає визначити обсяг збитків, завданих підприємствам, установам та організаціям різних форм власності внаслідок знищення та пошкодження їх майна.

| Оцінка упущеної вигоди є необхідним інструментом, який дозволяє встановити реальну вартість втрат, що зазнали українські підприємства. Цей механізм описаний у спеціальній Методиці визначення шкоди та обсягу збитків, яка надає чіткі правила та принципи для проведення оцінки. |

Що таке оцінка упущеної вигоди?

Оцінка упущеної вигоди є важливою процедурою для визначення збитків, завданих підприємствам, установам та організаціям усіх форм власності внаслідок знищення та пошкодження їх майна у зв’язку із збройною агресією російської федерації. Оцінка упущеної вигоди виконується з метою встановлення збитків, які понесено через втрату можливості отримувати дохід чи прибуток від майна, призначеного для комерційної діяльності. Таким чином, розглядаються об’єкти, які пов’язані з бізнесом.

Документи та критерії для визначення упущеної вигоди

Можна говорити про упущену вигоду, якщо постраждало майно власників, яке необхідне для здійснення бізнесу або діяльності підприємства. Це означає, що мають бути документи, які підтверджують, що постраждало майно, яке вже було на балансі підприємства, перебувало в його власності та було пов’язане з комерційною діяльністю.

Важливим моментом є те, що підприємство не повинно показувати збитковість. В розгляд приймаються два роки: 2020 та 2021. На основі балансу та фінансової звітності за ці роки визначається упущена вигода. Можлива втрата прибутку лише за один рік.

| Наприклад, у 2020 році ще був прибуток, а в 2021 році вже була втрата. |

Також можливо розраховувати упущену вигоду на будь-яку дату в минулому або навіть у майбутньому.

| Наприклад, власники підприємства розуміють, що вони не зможуть здійснювати свою господарську діяльність аж до 2030 року. Це фіксується в завданні на оцінку і може бути враховано в розрахунках, що замовник не зможе здійснювати свою діяльність ще певний період часу. |

Можна розраховувати упущену вигоду на будь-яку дату в минулому.

| Наприклад, якщо була окупація, потім населений пункт був звільнений, і власники вже можуть відновити свою господарську діяльність, тобто відновити роботу підприємства. |

Дата оцінки може бути будь-якою, але це повинно бути обґрунтовано в звіті і, звичайно ж, погоджено з замовником.

Для оцінки упущеної вигоди в першу чергу нам потрібно отримати баланс та фінансову звітність, звіт про фінансові результати. Зазвичай цього достатньо.

Приклади оцінки упущеної вигоди

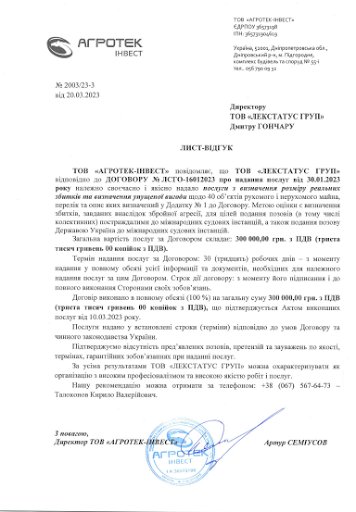

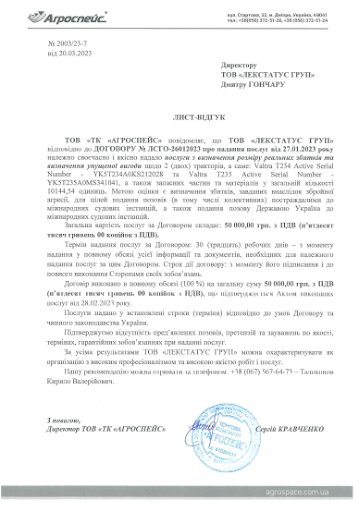

LexStatus вже були оцінені збитки за Методикою для компаній «АГРОТЕК-ІНВЕСТ» та «АГРОСПЕЙС». Ці компанії працюють на українському ринку сільськогосподарської техніки та є офіційним дилером компанії John Deere. John Deere — це сільськогосподарська техніка, яку вони не тільки продають, але й обслуговують (можна придбати запчастини, шини та будь-які компоненти для техніки).

Особливістю цих компаній є те, що вони мають мережу філій по всій Україні. Але з початком війни вони припинили свою діяльність саме на окупованих територіях (Херсонська область, Запорізька область). Однак офіси та філії компанії залишилися працювати в інших регіонах України.

Тому для них можна було розрахувати упущену вигоду і підрахувати її конкретно для філій, які припинили господарську діяльність. Спочатку нам було підтверджено, що їхнє майно було втрачено. Був складений перелік нерухомості (офіси, регіони, де знаходилися їхні філії), а також перелік рухомого майна, тобто те, що безпосередньо продавалося (комбайни, трактори та сільськогосподарська техніка, дуже великий список комплектуючих).

Все це було оформлено документально і підтверджено фотографіями, актами про стан майна до початку війни та після. Нам було надано інформацію про прибуток, який компанія отримувала до початку війни, звісно, на рівні філій. В цьому випадку ми мали дані про філії, які були на окупованих територіях, і ми могли визначити втрати прибутку для кожної з них.

Після отримання всієї цієї інформації, відповідно до рекомендацій і вимог методики, ми розрахували упущену вигоду, враховуючи такі чинники, як прибуток до війни, прибуток після війни, час втрати прибутку та інші фактори. Ми отримали числові значення упущеної вигоди для кожної філії, а потім об’єднали їх для отримання загального результату.

В кінцевому підсумку, оцінка упущеної вигоди була представлена у звіті як сума, яку підприємство могло б отримати, якби не втратило свою можливість провадити господарську діяльність на окупованих територіях. Звіт був підтверджений всіма необхідними документами та обгрунтуваннями і був наданий замовнику для подальшого використання.

|

|

Методика нам упорядкувала та дала різні варіанти розрахунку для конкретних ситуацій. Якщо бізнес був повністю знищений, якщо частково постраждало майно, якщо на окупованих територіях знаходиться майно, якщо постраждали лише деякі філії, а компанія далі в інших регіонах може вести господарську діяльність — все це враховано.

Ми можемо врахувати та порахувати різні випадки. Але наголошуємо, для звіту нам потрібна фінансова звітність (Звіт про фінансові результати) та підтвердження про те, що майно постраждало, і внаслідок цього компанія не може далі вести бізнес.

Якщо у вас виникли запитання, чи вам потрібно зробити оцінку упущеної вигоди для підприємства, звертайтеся!

Нет комментариев